"Po e shkatërroni këtë planet"/ Fotoja që i "tronditi" të gjithë, zogu fotografohet duke u ushqyer me bishtin e cigares

Ndotja në planet po shtohet dita ditës dhe ekspertët po japi...

Gjyqtari i Apelit të Krimeve të Rënda, Dhimitër Lara u konfirmua në detyrë, me 29 Maj 2019.

Por, ky konfirmim ka qenë i cunguar. Pasi ndërmjet trupës gjykuese të KPK-së, ka pasur përplasje për këtë rast.

Anëtarja e trupës gjykuese Etleda Çiftja ka dalë kundër konfirmit në detyrë të gjyqtarit Lara, duke kundërshtuar kështu dhe koleget e saj Pamela Qirkon e cila udhëhiqte trupin gjykues dhe Firdes Shulin, relatore.

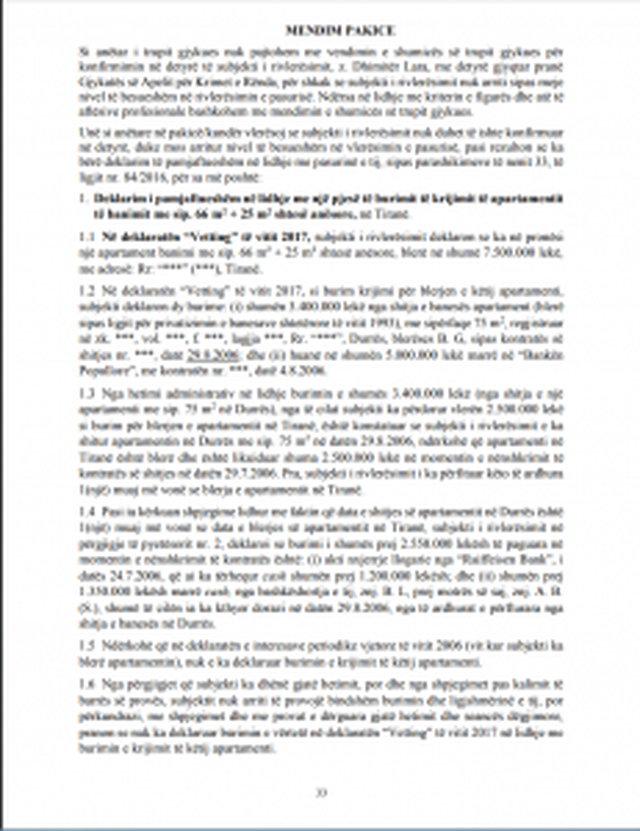

“Si anëtar i trupit gjykues nuk pajtohem me vendimin e shumicës së trupit gjykues për konfirmimin në detyrë të subjekti i rivlerësimit, z. Dhimitër Lara, me detyrë gjyqtar pranë Gjykatës së Apelit për Krimet e Rënda, për shkak se subjekti i rivlerësimit nuk arriti sipas meje nivel të besueshëm në rivlerësimin e pasurisë. Ndërsa në lidhje me kriterin e figurës dhe atë të aftësive profesionale bashkohem me mendimin e shumicës së trupit gjykues. Unë si anëtare në pakicë/kundër vlerësoj se subjekti i rivlerësimit nuk duhet të ishte konfirmuar në detyrë, duke mos arritur nivel të besueshëm në vlerësimin e pasurisë, pasi rezulton se ka bërë deklarim të pamjaftueshëm në lidhje me pasurinë e tij, sipas parashikimeve të nenit 33, të ligjit nr. 84/2016”, ka kundërshtuar komisionerja Etleda Çiftja.

Konstatimet e Komisioneres

Sipas komisioneres, Etleda Çiftja, gjyqtari Dhimitër Lara, ka deklarim të pamjaftueshëm në lidhje me një pjesë të burimit të krijimit të apartamentit të banimit me sipërfaqe 66 m2 + 25 m2 shtesë anësore, në Tiranë.

Në deklaratën ?Vetting? të vitit 2017, subjekti i rivlerësimit deklaron se ka në pronësi një apartament banimi me sipërfaqe 66 m2 + 25 m2 shtesë anësore, blerë në shumë 7.500.000 lekë. Në deklaratën ?Vetting? të vitit 2017, si burim krijimi për blerjen e këtij apartamenti, subjekti deklaron dy burime: shumën 3.400.000 lekë nga shitja e banesës apartament (blerë sipas ligjit për privatizimin e banesave shtetërore të vitit 1993), me sipërfaqe 75 m2, në Durrës, blerëses B. G, dhe huanë në shumën 5.000.000 lekë marrë në ?Bankën Popullore?.

Nga hetimi administrativ në lidhje burimin e shumës 3.400.000 lekë (nga shitja e një apartamenti me sip. 75 m2 në Durrës), nga të cilat subjekti ka përdorur vlerën 2.500.000 lekë si burim për blerjen e apartamentit në Tiranë, është konstatuar se subjekti i rivlerësimit e ka shitur apartamentin në Durrës me sipërfaqe 75 m2 në datën 29.8.2006, ndërkohë që apartamenti në Tiranë është blerë dhe është likuiduar shuma 2.500.000 lekë në momentin e nënshkrimit të kontratës së shitjes në datën 29.7.2006. Pra, subjekti i rivlerësimit i ka përfituar këto të ardhura 1 muaj më vonë se blerja e apartamentit në Tiranë

Pasi iu kërkuan shpjegime lidhur me faktin që data e shitjes së apartamentit në Durrës është 1 muaj më vonë se data e blerjes së apartamentit në Tiranë, Lara në përgjigje të pyetësorit numër 2, deklaroi se burimi i shumës prej 2.550.000 lekësh të paguara në momentin e nënshkrimit të kontratës është: akti nxjerrje llogarie nga ?Raiffeisen Bank?, i datës 24.7.2006, që ai ka tërhequr cash shumën prej 1.200.000 lekësh dhe shumën prej 1.350.000 lekësh marrë cash, nga bashkëshortja e tij, znj. B. L, prej motrës së saj, znj. A. B. (S.), shumë të cilën ia ka kthyer dorazi në datën 29.8.2006, nga të ardhurat e përfturara nga shitja e banesës në Durrës.

Ndërkohë që në deklaratën e interesave periodike vjetore të vitit 2006 (vit kur subjekti ka blerë apartamentin), nuk e ka deklaruar burimin e krijimit të këtij apartamenti.

“Nga përgjigjet që gjyqtari Lara ka dhënë gjatë hetimit, por dhe nga shpjegimet pas kalimit të barrës së provës, nuk arriti të provojë bindshëm burimin dhe ligjshmërinë e tij, por përkundrazi, me shpjegimet dhe me provat e dërguara gjatë hetimit dhe seancës dëgjimore, pranon se nuk ka deklaruar burimin e vërtetë në deklaratën ?Vetting? të vitit 2017 në lidhje me burimin e krijimit të këtij apartamenti.

Si përfundim: nga analizimi i deklarimeve në lidhje me burimin e krijimit të shumës prej 2.550.000 lekësh që ka shërbyer për blerjen e këtij apartamenti, subjekti i rivlerësimit ka paraqitur në mënyrë të pasaktë apartamentin në pronësi në deklaratën ?Vetting?, duke mos e deklaruar saktësisht dhe plotësisht burimin e krijimit të kësaj pasurie sipas nenit D, të Aneksit të Kushtetutës”, argumenton më tej komisionerja Etleda Çiftja.

Sipas komisioneres Etleda Çiftja, gjyqtari Dhimitër Lara ka kryer deklarim të rremë në lidhje me burimin e krijimit të blerjes së shtëpisë në Tiranë, sipas ligjit nr. 84/2016, për shumën prej 2.500.000 lekësh.

Subjekti rivlerësimit ka pasaktësi në deklarimin periodik vjetor të vitit 2006, duke mos e deklaruar burimin e krijimit të këtij apartamenti në Deklaratën Periodike Vjetore sipas parashikimeve ligjore.

Prapaskenat e Vettingut

Komisionerja Etleda Çiftja ka zbardhur ndër të tjera edhe mënyrën se si e kaloi gjyqtari Dhimitër Lara Vettingun.

“Lidhur me përfundimin e trupit gjykues për pasaktësinë në deklarimin se: ?Kjo pasaktësi nuk ka sjellë asnjë pasojë dhe, si e tillë nuk është mbajtur në konsideratë gjatë vlerësimit përfundimtar të çështjes?, unë, si anëtar në pakicë/kundër, nuk jam dakord, pasi vlerësoj se mosdeklarimi i burimit në Deklaratën Periodike Vjetore të vitit 2006 është provë kryesore, e cila vërteton se subjekti i rivlerësimit nuk është i vërtetë në deklarimin e tij në deklaratën ?Vetting?, pasi ai nuk e deklaron burimin në vitin 2006, e deklaron burimin në deklaratën ?Vetting?, i cili është i ndryshëm nga burimi që deklaron gjatë pyetësorit.

Këto veprime dhe mosveprime të subjektit të marra të gjitha së bashku të krijojnë bindjen se ai ka kryer deklarim të rremë.

Lidhur me deklarimin e subjektit në lidhje me mospërputhjet e burimit të krijimit të deklaruar: ?Shkak për këtë ka qenë se në deklaratën e përgjithshme të çdo viti, subjektet duhet të deklaronin ato veprime që kalonin edhe në vitin tjetër.

Ai nuk ishte i detyruar të deklaronte shumën që i mori znj. B., të cilën ia ktheu me shumën e përfituar nga shitja e pasurisë në Durrës pas një muaji.

Sipas tij, burimi i krijimit të pasurisë në Tiranë është shitja e apartamentit në Durrës, ndërsa në lidhje me huat e përkohshme, ligji nuk kërkon t?i deklarosh ato brenda vitit.?, unë, si anëtar në pakicë/kundër nuk bie dakord, pasi çmoj se subjekti i rivlerësimit, sipas kushtetutës dhe ligjit nr. 84/2016, duhet të kishte deklaruar në mënyrë të detajuar çdo burim që kishte shërbyer për blerjen e këtij aseti, sipas parashikimeve të nenit D të Aneksit të Kushtetutës, pika 1 dhe 2 të të cilit parashikon se:

? Subjektet e rivlerësimit i nënshtrohen deklarimit dhe kontrollit të pasurive të tyre, me qëllim që të identifikohen ata që kanë në pronësi ose në përdorim pasuri më të mëdha nga sa mund të justifikohen ligjërisht, ose ata që nuk i kanë deklaruar saktësisht dhe plotësisht pasuritë e tyre dhe të personave të lidhur. 2. Subjekti i rivlerësimit dorëzon një deklaratë të re dhe të detajuar të pasurisë në përputhje me ligjin…?, argumenton më tej komisionerja Çiftja.

Sipas të njëjtës komisionere, probleme janë konstatuar dhe tek një hua.

“Nëse analizojmë burimin e krijimit që subjekti i rivlerësimit deklaroi në pyetësorin nr. 2: huaja në shumën 1.350.000 lekë nga znj. A. B. (S.); dhe tërheqja nga llogaria bankare e subjektit të shumës prej 1.200.000 lekësh në datën 24.7.2006, unë, si anëtar pakicë/kundër, dal në përfundimin se:

subjekti i rivlerësimit nuk shpjegoi bindshëm burimin e ligjshëm të të ardhurave të huadhënëses, znj. A. B. (S.), pasi nuk provoi dot me dokumentacion ligjor justifikues se sa ka qenë fitimi i huadhënëses nga qarkullimi i deklaruar, me qëllim që të vlerësohej pastaj nëse janë paguar detyrimet tatimore apo jo, sipas parashikimeve të pikës 3, të nenit D, të Aneksit të Kushtetutës.

Gjithashtu, në lidhje me huanë e marrë nga znj. A. B. (S.), subjekti i rivlerësimit nuk arriti të provojë me dokumentacion ligjor justifikues këtë marrëdhënie huaje si në marrje, ashtu edhe në dhënie, sipas parashikimeve të ligjit nr. 84/2016.

Sipas nenit D të Aneksit të Kushtetutës: ?Subjekti i rivlerësimit duhet të shpjegojë bindshëm burimin e ligjshëm të pasurive dhe të të ardhurave. Pasuri të ligjshme për qëllimet e këtij ligji konsiderohen të ardhurat që janë deklaruar dhe për të cilat janë paguar detyrimet tatimore. Elemente të tjera të pasurisë së ligjshme përcaktohen me ligj.?

Subjekti i rivlerësimit nuk ka pasur të ardhura të mjaftueshme nga burime të ligjshme për të krijuar shumën prej 1.200.000 lekësh në datën 24.7.2006, kur ai e ka tërhequr nga llogaria e tij. Bazuar në deklaratën vjetore të interesave privatë të vitit 2005, subjekti i rivlerësimit nuk deklaron gjendje cash apo depozitë në shumën 557.063 lekë në fund të vitit 2005, sikundër është përfshirë në analizën financiare të vendimit nga ana e shumicës.

Gjithashtu, nëse do të ishte përdorur realisht kjo shumë e tërhequr për pagesën e apartamentit në Tiranë në datën 29.7.2006, atëherë, sikundër subjekti ka deklaruar pakësimin e shumës 3.400.000 lekë, ai duhej të kishte deklaruar dhe pakësimin e shumës 1.200.000 lekë të tërhequra paraprakisht, gjë të cilën nuk e konstatoj. Pra, subjekti, ka pasur gjithashtu pasaktësi tjetër në deklaratën e vitit 2006, pasaktësi e cila përforcon konkluzionin se subjekti nuk ka deklaruar të vërtetën në deklaratën ?Vetting? të vitit 2017”, ka konstatuar komisionerja Etleda Çiftja.

Prova të tjera

Shlyerja pjesore e parakohshme e huasë prej 5.000.000 lekësh marrë në ?Bankën Popullore?, datë 4.8.2006.

Me kontratë huaje afatgjatë, datë 4.8.2006, z. Dhimitër Lara dhe znj. B. L., kanë marrë nga ?Banka Popullore? huanë në shumën 5.000.000 lekë për blerje apartamenti, për 15 vjet, me interes 5 % në vit. Si garanci për shlyerjen e kësaj huaje janë vënë pasuritë, blerë në datën 29.7.2006, sipas kontratës me kusht kreditimi nga subjekti dhe bashkëshortja e tij.

Huaja e marrë në ?Bankën Popullore? është shlyer pjesërisht kredinë në datën 25.10.2010, në shumën 2.800.000 lekë, shumë e cila është krijuar nga dy hua që subjekti i rivlerësimit ka marrë në vitin 2010, si vijon: hua në shumën 1.300.000 lekë me kontratën e huas me shpërblim dhe pa afat, në datën 17.10.2010, nga e ndjera P. Z. (tezja e subjekti); dhe shumën prej 1.500.000 lekësh nga z. Th. S. (kunati i subjektit).

“Unë, si anëtar në pakicë/kundër, dal në përfundimin se subjekti i rivlerësimit nuk arriti të shpjegojë bindshëm burimin e krijimit të të ardhurave të huadhënësve për shkak se:

Për të ardhurat e znj. P. Z., subjekti dërgoi një kontratë shitblerje nr. ***, datë 21.12.2006, ku kjo shtetase kishte shitur pasurinë e paluajtshme nr. ***, duke përfituar shumën prej 1.700.000 lekësh, por nuk provoi se këto lekë huadhënësja i kishte pasur gjendje dhe nuk i kishte shpenzuar.

Unë vlerësoj se kjo provë është e paplotë për të vërtetuar burimin e të ardhurave të huadhënëses P. Z., si dhe e interpretuar në harmoni me mospërputhjet gjatë deklarimeve vjetore në lidhje me faljen e interesit të kësaj huaje nga viti 2010 e në vijim, si dhe deklarimit të subjektit se huaja nga kjo shtetase është marrë me qëllim të një interesi më të ulët se ai i bankës, të krijojnë bindjen se kjo marrëdhënie dhe nuk mund të ekzistojë. Kështu që, bazuar vetëm në provat që disponon Komisioni dhe në bindjen time të brendshme, çmoj se subjekti i rivlerësimit nuk ka vërtetuar burimin e ligjshëm të të ardhurave të huadhënëses për shumën prej 1.300.000 lekësh.

Për të ardhurat e ligjshme të huadhënësit tjetër, z. Th. S, subjekti i rivlerësimit nuk arriti të provojë me dokumentacion justifikues ligjor të ardhurat e tij si nga biznesi, ashtu edhe nga të ardhurat personale.

Nga dokumentacioni i administruar gjatë hetimit, por edhe nga ana e subjektit të rivlerësimit, nuk u vërtetua se huadhënësi Th. S. kishte të ardhura të ligjshme biznesi nga shoqëria ?***? sh.p.k., në momentin e dhënies së huas në vitin 2010, pasi nuk rezultoi të kishte shpërndarë divident/fitim të shoqërisë gjatë kësaj periudhe. Nëse analizojmë të ardhurat personale të shtetasit Th. S., unë dal në të njëjtin konkluzion me shumicën se shuma prej 510.000 lekësh të mos konsiderohet si e ardhur e ligjshme për dhënien e huas në shumën prej 1.500.000 lekësh nga z. Th. S.

Si konkluzion për sa më lart: referuar provave të administruara gjatë hetimit dhe provave të dërguara nga subjekti i rivlerësimit, si dhe nga interpretimi i këtyre provave në harmoni me dokumentacionin tjetër të administruar gjatë hetimit, unë, si anëtar në pakicë/kundër dal në konkluzionin se subjekti i rivlerësimit nuk ka burime të ligjshme financiare për të shlyer kredinë para kohe në vitin 2010, në shumën 2.800.000 lekë, siç ai deklaron.

Në vlerësimin tërësor të çështjes: mbështetur në provat, faktet dhe rrethanat që Komisioni disponon për kriterin e vlerësimit e pasurisë, si dhe në vlerësimin tërësor të procedurave për këtë kriter, unë, si anëtar në pakicë/kundër, arrij në përfundimin se subjekti i rivlerësimit nuk ka arritur nivel të besueshëm në rivlerësimin e pasurisë, por ka bërë deklarim të pamjaftueshëm në lidhje me kriterin e pasurisë, sipas parashikimeve të nenit 33 të ligjit nr. 84/2016″, “, shkruan në vendimin e saj komisionerja e Etleda Çiftja e cila bazuar në këto arsye ka kërkuar shkarkimin e gjyqtarit Dhimitër Lara./CNA.al

Ndotja në planet po shtohet dita ditës dhe ekspertët po japi...

Situata politike, vijon të ironizohet në faqet e humorit në ...

Ish-kryeministri Sali Berisha ka denoncuar dhunën, që sipas ...

Kreu i degës së PD-së në Gjirokastër, ka bërë një denoncim s...

Ndërsa vetëm një ditë na ndan nga zgjedhjet e 30 qershorit, ...

Nënkryetari i LSI-së, Petrit Vasili, ka reaguar sot me anë t...

Dy punonjës të Bashkisë së Mallakastrës, si dhe roja e një s...

Një aksident i rëndë, me pasojë plagosjen e dy të rinjve, ka...

Policia ka arrestuar në flagrancë dy punonjës të Bashkisë së...

Kreu i LDE-së, Arian Galdini ka zbuluar detaje të takimeve q...

Studiuesi Aurel Plasari, ndërsa ka reaguar pas fjalës së dje...

Pas sulmit ndaj forcave të rendit, një ditë më parë në Dibër...

Nesër mbahen zgjedhjet për pushtetin vendor, të cilat vijnë ...

Këto janë disa prej titujve kryesorë të shtypit të shkruar p...

Vijon ndikimi i masave ajrore nga jugu i detit Mesdhe dhe ve...

DASHI 21. mars – 20. prill Sado qe te mundohen t’ua prishin...

Presidenti i SHBA, Donald Trump ka emëruar njeriun që do të ...

Kryebashkiaku Veliaj sqaroi prishjen e marrëdhënieve me LSI-...

Erion Veliaj u shpreh sonte në emisionin ‘Repolitix’ në Repo...

Kreu i Partisë Demokratike, Lulzim Basha ka dalë mbrëmjen e ...

Irfan Hysenbelliu është një biznesmen që ne e quajmë "Irfa...

Në muajin mars të vitit 2026, CNA nisi një tjetër investig...

Kryebashkiaku i arrestuar i Tiranës, me 13 akuza për 5 vep...

CNA ka zbuluar tentakulat e kreut të Gjykatës së Lartë, So...

Kolegji i Posaçëm i Apelimit (KPA) vendosi këtë të hën...

Vettingu i KPA-së vendosi këtë të enjte shkarkimin e p...

Suela Salavaçi, me detyrë prokurore në Prokurorinë e T...

Kolegji i Posaçëm i Apelimit ka rikthyer në detyrë pro...

Mësohen detaje të reja lidhur me ngjarjen e ndodhur mbrëmj...

Disa të shtëna me armë zjarri janë shënuar mbrëmjen e sotm...

Një pjesë e autostradës Fier–Vlorë është përfshirë pasdite...

Një aksident rrugor është shënuar këtë të hënë në afërsi t...

Një tjetër transport me ndihma humanitare nga Gjermania ka...

Banorët e fshatit Memëlisht në Bashkinë Pogradec kanë ngri...

Ditën e hënë vendi ynë do të jetë nën ndikimin e masave aj...

Ditën e Diel vendi ynë do të mbetet nën ndikimin e masave ...

Presidenti i SHBA-së, Donald Trump, iu përgjigj me retorik...

Presidenti i SHBA-së, Donald Trump, tha këtë të hënë se k...

Kryeministri i Hungarisë, Péter Magyar, i zuri shumë njerë...

Ndërmjetësit e konfliktit në Lindjen e Mesme mes Shteteve ...

Në një kohë kur produktet industriale po zënë gjithnjë e m...

Besimi mes njerëzve nuk është veç një fjalë me tri rrokje....

Ndahet nga jeta në moshën 78-vjeçare mjeshtri i humorit, T...

Edicioni i nëntë i “MIK Festival” uli siparin me një nga n...

Zëvendësministri i Ekonomisë dhe Inovacionit, Enkelejd Mus...

Këtë të hënë një dollar amerikan blihet me 81 lekë dhe shi...

Në Golem dhe Durrës, sezoni duket dinamik: autobusë me gru...

Këtë të diel një dollar amerikan blihet me 81 lekë dhe shi...