Pas ndeshjes, protestuesit zhvendosen te selia e PD-së: Opozitë e shitur

Pas ndeshjes, protestuesit janë zhvendosur para selisë së ...

Pas ndeshjes, protestuesit janë zhvendosur para selisë së ...

Komisioneri Publik ka ankimuar vendimin e Komisionit të Pavarur të kualifikimit, për drejtuesen e komanduar të Prokurorisë së Krimeve të Rënda, Donika Prela.

“Nisur nga parashikimi i nenit 179/b/5 të Kushtetutës, aneksit të Kushtetutës, konsiderojmë se ndryshe nga sa disponon Komisioni i Pavarur i Kualifikimit për kriteret e rivlerësimit, referuar gjendjes së fakteve dhe provave në rastin konkret, Komisioneri Publik ndan gjykim të kundërt, pasi vlerëson se subjekti i rivlerësimit nuk arrin nivel të besueshëm për konfirmimin e saj në detyrë”, thuhet në ankimimin e përpiluar nga Komisioneri Publik Florjan Ballhysa.

Referuar deklaratave periodike vjetore të subjektit të rivlerësimit, sipas nenit 32/5 të ligjit nr. 84/2016, deklaratës ?vetting?, rezultateve të hetimit administrativ, akteve të administruara dhe përfundimeve të arritura nga Komisioni, Komisioneri Publik, në rastin konkret konstaton se subjekti i rivlerësimit edhe pas kalimit të barrës së provës nuk ka arritur të provojë të kundërtën e rezultateve të hetimit, që në kuptim të nenit D, paragrafi 3, 5 i aneksit të Kushtetutës, do ta bënte atë subjekt të besueshëm në vlerësimin e pasurisë, e për pasojë të sillte konfirmimin e saj në detyrë.

Për pasurinë:Apartament banimi me sipërfaqe 95.6 m2

Në deklaratën ?vetting?, subjekti ka deklaruar pasurinë: Apartament banimi me sipërfaqje 95.6 m2 , në emër të bashkëshortit.

Burimi i krijimit, sipas Prelës janë të ardhurat e përbashkëta të krijuara nga puna si prokurore dhe e bashkëshortit gjatë viteve 2006, (kursime të deklaruara 1.000.000 lekë), të ardhura të përbashkëta nga puna gjatë vitit 2007, si dhe hua e marrë nga djali i xhaxhait të bashkëshortit në shumën 15.000 euro, me kontratë verbale.

Huaja në shumën 15.000 euro është likujduar në dy këste, 7.500 euro në vitin 2008 dhe 7.500 euro në vitin 2009, nga të ardhurat e krijuara nga puna si prokurore dhe e bashkëshorti për vitet 2008-2009.

Në DV 2007, Prela ka deklaruar: Blerje apartament banimi 2+1, në vlerën 32.100 euro. Hua e marrë për blerje apartamenti në shumën 15.000 euro.

Komisioni gjatë hetimit administrativ mbi ligjshmërinë e burimit të krijimit të kësaj pasurie, ka konstatuar se për vitet 2003-2008, nuk janë paguar të plota sigurimet shoqërore dhe detyrimet tatimore mbi të ardhurat e bashkëshortit, si dhe nuk provohet marrëdhënia e huasë në kuptim të mundësive që ka patur ai që ka dhënë huanë.

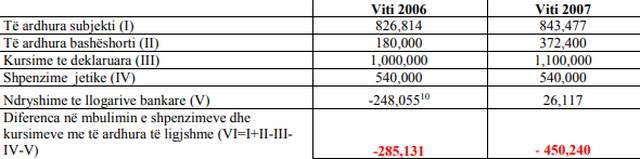

Mundësia financiare për të realizuar kursimet e deklaruara në vitin 2006.

Në DV 2006 Prela ka deklaruar për herë të parë kursime në cash në shumën 1.000.000 lekë, duke deklaruar: ?…disponojmë të ardhura në lekë (KESH) të krijuara nga pagat, të padepozituara në institucionet bankare?.

Bazuar në dokumentacionin e administruar, rezulton se të ardhurat e ligjshme të subjektit të rivlerësimit dhe bashkëshortit të saj për vitin 2006 janë në shumën 1.006.8144 lekë. Nga analiza financiare rezulton se subjekti nuk mbulon me të ardhura të ligjshme shpenzimet dhe kursimet e deklaruara për një diferencë negative prej ? 285.131 lekë.

Mundësia e subjektit për mbulimin e pagesës së kësteve të apartamentit nga të ardhurat e vitit 2007.

Në këtë element të deklarimit, fillimisht analizohet mundësia për kursimet në vlerën 500,000 lekë.

Nga dokumentacioni i administruar rezulton se, për këtë periudhë të ardhurat familjare, të ligjshme deri më 2007, kohë në të cilën deklarohet se është bërë pagesa e parë, llogariten në shumën rreth 408,559 lekë , të cilat nuk mjaftojnë për të mbuluar shpenzimet e jetesës dhe kursimin e deklaruar me të cilin është deklaruar e paguar shuma prej 500,000 lekësh.

Për pagesën e dytë, deklaruar nga subjekti i rivlerësimit si e kryer në datë ***.12.20077 në vlerën 5,000 euro (600,000 lekë), me burim kursimet nga pagat deri në fund të vitit 2007, rezulton se të ardhurat e ligjshme, për subjektin dhe bashkëshortin e saj. Për periudhën maj ? dhjetor 2007 janë në shumën 807,318 lekë

Këto të ardhura nuk janë të mjaftueshme për të mbuluar shpenzimet e jetesës dhe shlyerjen e shumës prej 5,000 euro (600,000 lekë) sipas deklarimeve të subjektit.

Kështu rezulton se Donika Prela dhe bashkëshorti i saj, nuk mbulojnë me të ardhura të ligjshme, pagesën e shumës prej 1,100,000 lekë deklaruar si e paguar në vitin 2007 me burim të ardhurat nga paga për një diferencë negative prej – 450,240 lekë.

Lidhur me huanë e marrë

Subjekti në DV 2007, ka deklaruar hua në shumën 15.000 euro, marrë me kontratë verbale, pa interes dhe me afat 3 vjeçar. Subjekti ka deklaruar se në momentin e huadhënies, bashkëshorti i saj ka lëshuar një deklaratë dore për pranimin e huasë, e cila është asgjësuar pas likuidimit të kësaj të fundit1

Komisioneri Publik konstaton po ashtu se, si marrja edhe kthimi i kësaj huaje rezulton të jetë kryer jashtë sistemit bankar dhe subjekti i rivlerësimit nuk ka paraqitur asnjë dokumentacion justifikues ligjor për të vërtetuar marrjen dhe kthimin e saj, përveç deklaratës noteriale të sipërcituar, në referencë kjo të nenit 32/1, të ligjit nr. 84/2016 dhe pikave 15, 18 dhe 21 të Udhëzimit nr. 4095 prot., datë 10.10.2016 të ILDKPIKI-së, dalë në zbatim të këtij ligji.

KP, saktëson se subjekti nuk mbulon me burime të ligjshme në kuptim të nenit D, pika 3 e aneksit të Kushtetutës, të ardhurat për blerjen e pasurisë nr.1, për një shumë totale prej – 2.562.071 lekë

Për vitin 2008, totali i të ardhurave të ligjshme llogaritet në vlerën 1.874.82617 lekë.

Shpenzimet e vitit 2008 janë në shumën 2.280.523 lekë, në të cilat janë marrë në konsideratë shpenzimet për kapitalin fillestar të një shoqërie, themeluar nga bashkëshorti i Prelës si dhe shpenzimet tatimore lidhur me këtë shoqëri, të deklaruara nga ky i fundit, shlyerja e huasë në vlerën 7.500 euro konvertuar me kursin e fundvitit 2008, shpenzimet për blerje automjeti, shpenzimet e jetesës sipas përbërjes familjare si dhe ndryshimet e likujditeve në llogaritë bankare të pagave të subjektit dhe bashkëshortit të saj.

Nga analiza rezulton se subjekti nuk mbulon me të ardhurat të ligjshme në kuptim të nenit D pika 3 e Aneksit të Kushtetutës, shpenzimet e vitit 2008 përfshirë dhe shlyerjen e deklaruar të huasë për vlerën – 405,697 lekë.

Rezulton se subjekti nuk mbulon me të ardhura të ligjshme shtesat në kursimet cash të deklaruara në vitet 2010 dhe 2011.

Transaksione të padeklaruara

Mosdeklarimi i huasë prej 25.000 euro. Referuar?Akti i përfundimit të kontrollit të plotë të deklaratës së pasurisë së subjektit D. Prela? të ILDKPKI-së, përgatitur në zbatim të nenit 33 të ligjit nr.84/2016, ka rezultuar se subjekti i rivlerësimit dhe personi i lidhur/bashkëshorti i saj nuk kanë deklaruar një marrëdhënie huaje në shumën totale prej 25.000 euro në DV e vitit 2011, ashtu edhe kthimin (marrjen) e shumës 25.000 euro në DV 2014.

Mbi ekzistencën e kësaj marrëdhënie huaje dhe mosdeklarimit të saj nga subjekti i rivlerësimit, nga aktet në dosjen e Komisionit, rezulton se ILDKPKI-ja është vënë në dijeni nga një komunikim zyrtar me Drejtorinë e Përgjithshme të Pastrimit të Parave (DPPP), ku kjo e fundit ka referuar se për z. Prela është identifikuar një transaksion bankar, tërheqje cash në shumën 20.000 euro, në llogarinë e tij.

Nga analiza e akteve në dosje, referuar dhe raportit të ILDKPKI-së, Komisioneri Publik konstaton se marrëdhënia e huasë mes bashkeshortit të subjektit të rivlerësimit dhe një shtetasi, qoftë edhe referuar prokurës së posaçme të korrikut 2011, nuk rezulton të jetë deklaruar në asnjë prej deklaratave periodike vjetore 2011-2014 apo deklaratën vetting.

Gjithashtu konstatohet se dy deklaratat noteriale, janë hartuar pas njohjes së subjektit me rezultatet e hetimit administrativ.

Transaksion bankar/pagesë cash në shumën 1.755.000 lekë

Nga aktet e administruara nuk provohet lidhja, shkaku ligjor dhe qëllimi i kryerjes së transaksionit nga bashkëshorti i subjektit të rivlerësimit pranë ZVRPP Durrës, në muajin prill të vitit 2013, periudhë në të cilën bashkëshorti i subjektit ka qënë i punësuar pranë Bashkisë Tiranë, ndërkohë që marrëdheniet e punësimit me një shoqëri të caktuar, ishin ndërprerë prej nëntorit të vitit 2011./CNA.al

-Ankim-kundër-vendimit-nr.-103-datë-5.2.2019-znj.-Donika-Prela

Vendimi për Donika Prelën/ Skandal, KPK i njohu të ardhurat e pataksuara si të ligjshme

Kryeprokurorja e skandaleve dhe sherreve/ Donika Prela në Vetting

Fakte të rënda/ Donika Prela e përfshirë në pastrim parash

“Krimet e Rënda në luftë me Policinë”/ Donika Prela ndjek Hajdarmatajn

Këngëtarja shqiptare Rita Ora është shfaqur në takimin e par...

Ministrja e Mbrojtjes, Olta Xhaçka në një deklaratë për medi...

Ish-deputetët e PD dhe LSI, ndonëse dolën me vullnet të plot...

Grabitja e parave ditën e djeshme në aeroportin e Rinasit ka...

Një aksident i rëndë ndodhi pak çaste më parë në kryebushat ...

Ish-nënkryetari i Partisë Demokratike, Astrit Patozi i ka dr...

Ish-nënkryetari i Partisë Demokratike, Astrit Patozi e ka ci...

Ministrja e Drejtësisë Etilda Gjonaj, në mbledhjen e Këshill...

Ish-nënkryetari i Partisë Demokratike, Astrit Patozi është s...

Një shqiptare e rritur në Itali, e cila nuk ka asnjë lidhje ...

Morena Taraku ka lindur më 1 prill të vitit 1993 në Pejë. Aj...

Ish-nënkryetari i Partisë Demokratike, Astrit Patozi ka kome...

“Unë jam 55-vjeç dhe po martohem. Është një kapitull i ri pë...

Jo gjithmonë arrihet një kombinim ideal i të njëjtës ngjyrë ...

Vetmia është mbyllje në vetvetë e cila në realitet nuk është...

Një aksident i rëndë ka ndodhur vetëm pak minuta më parë në ...

Raportuesi për Shqipërinë në Parlamentin Europian Knut Fleck...

Ministri i Brendshëm Sandër Lleshaj ka reaguar me tone të fo...

Erzen Breçani, ish drejtues i lartë i Policisë, ka komentuar...

Ish-deputeti i Partisë Demokratike, Ervin Salianji është shp...

Rasti i trajtuar këtë të mërkurë, më 3 qershor, në emision...

Emisioni “Stop” transmetoi këtë të mërkurë, më 3 qershor, ...

Irfan Hysenbelliu, pretendon që është biznesmen i madh, nj...

Emisioni “Stop” trajtoi këtë të martë, më 2 qershor, një r...

Kolegji i Posaçëm i Apelimit (KPA) vendosi këtë të hën...

Vettingu i KPA-së vendosi këtë të enjte shkarkimin e p...

Suela Salavaçi, me detyrë prokurore në Prokurorinë e T...

Kolegji i Posaçëm i Apelimit ka rikthyer në detyrë pro...

Një aksident rrugor ka ndodhur mbrëmjen e sotme në autostr...

Policia e Lezhës ka dalë me reagim zyrtar lidhur me ngjarj...

Gjykata e Posaçme kundër Korrupsionit dhe Krimit të Organi...

Një banesë është përfshirë nga flakët në lagjen nr. 4 në q...

Një shifër alarmante prej më shumë se 166.4 mijë shqiptarë...

Moti ditën e sotme do të jetë kryesisht i kthjellët dhe me...

Sezoni i vjeljes së qershisë pritet të nisë në fshatin Dvo...

Sistemi arsimor në Shqipëri po përballet me një realitet s...

Presidenti i Shteteve të Bashkuara të Amerikës, Donald Tru...

Asambleja e Përgjithshme e Kombet e Bashkuara ka përfundua...

Të paktën nëntë persona kanë humbur jetën si pasojë e sulm...

Një ngjarje e rëndë ka ndodhur në Bakersfield të Kaliforni...

Korça është gati të çelë sezonin veror me një nga ngjarjet...

Dy vite pas ndarjes nga jeta, poeti i njohur korçar, Skënd...

Muzeu Etnografik i Beratit ka hapur dyert për vizitorët pa...

Historia e Harilla Bakallit është një nga dëshmitë më rrëq...

Ministri i Financave, Petrit Malaj, njoftoi sot një vendim...

Guvernatori i Bankës së Shqipërisë, Gent Sejko, priti m...

Sot, në tregun e këmbimit valutor, një dollar amerikan bli...

Deputeti i PD-së Igli Cara ka depozituar në Kuvend pro...